Le conseguenze economiche di una guerra come quella attualmente in corso in Iran sono molteplici e si trasmettono rapidamente all’intero sistema globale.

Il primo canale è quello energetico. Il rischio di interruzioni nello Stretto di Hormuz introduce una forte volatilità nei prezzi di petrolio e gas (arrivati agli oltre 100 $ per il Brent). È vero che una parte rilevante di quei flussi è destinata alla Cina, ma proprio per questo l’effetto è globale: se la Cina non trova più quelle forniture, si sposta sugli stessi mercati su cui acquistiamo noi. La domanda aumenta, l’offerta si riduce, e i prezzi salgono. A poco servono, almeno nel breve periodo, i tentativi di contenimento: il rilascio di riserve strategiche da parte di alcuni Paesi e l’annuncio dell’OPEC di un aumento della produzione attenuano la tensione, ma non eliminano l’incertezza.

Il problema è che il rincaro dell’energia si trasmette a tutta la filiera economica. Petrolio e gas restano le principali fonti energetiche dei Paesi industrializzati. Aumentano i costi di produzione, i costi di trasporto, la logistica e, a cascata, i prezzi finali. Il risultato è pressione inflazionistica diffusa. Questo avviene in un contesto già fragile, caratterizzato da una domanda debole e da un rallentamento dell’economia globale. È qui che riemerge un rischio che sembrava archiviato: la stagflazione, cioè la combinazione di inflazione elevata, crescita bassa e aumento della disoccupazione.

In questo scenario, le banche centrali si trovano in una posizione scomoda. La Federal Reserve e la Banca centrale europea hanno recentemente deciso di lasciare invariati i tassi di interesse(rispettivamente 3,50-3,75% e 2%). Fino a poche settimane fa, un taglio sarebbe stato plausibile per sostenere consumi e investimenti. Oggi, però, il rischio inflazione impone prudenza. La politica monetaria resta in attesa, sospesa tra due obiettivi difficili da conciliare.

L’incertezza si riflette anche sugli altri mercati. Le materie prime e l’oro registrano forti oscillazioni, alimentate anche da movimenti speculativi. Le borse mostrano una volatilità elevata: i settori più esposti, come il trasporto aereo, sono tra i primi a soffrire, mentre altri, in particolare l’industria della difesa, registrano guadagni.

Anche il mercato valutario reagisce. Il franco svizzero si rafforza, confermando il suo ruolo di valuta rifugio. L’euro si indebolisce, mentre il dollaro tende a rafforzarsi. Tuttavia, anche qui domina la volatilità: è bastato un segnale della Banca nazionale svizzera sulla possibilità di interventi sul cambio per muovere rapidamente le aspettative e indebolire fortemente la nostra moneta. Resta da capire quanto a lungo queste dinamiche potranno essere governate.

E in tutto questo, i cittadini? Sono l’anello finale della catena. Subiscono l’aumento dei prezzi, l’incertezza sul lavoro e la perdita di potere d’acquisto. È qui che gli effetti della guerra diventano concreti: non nei grafici, ma nella vita quotidiana.

Il 2 aprile del 2025, quando il presidente Donald Trump ha annunciato al mondo l’entrata in vigore di nuovi dazi, in molti hanno decretato la fine degli Stati Uniti. Gli esperti non si sono risparmiati: inflazione alle stelle, disoccupazione a livelli record, delocalizzazione delle aziende nel resto del mondo, ricercatori e accademici che sarebbero fuggiti da lì a breve, isolamento internazionale.

Quasi nessuno si era preso la briga di leggere i rapporti che spiegavano quali fossero le logiche economiche che sottintendevano questa misura e quali gli obiettivi che si volevano raggiungere. Tra questi ricordiamo che l’amministrazione americana ambiva ad aumentare il gettito fiscale per contribuire al risanamento del deficit, a riportare sul proprio territorio aziende internazionali dalle quali importava merci per milioni di dollari, a ridurre il valore della moneta americana per rendere più attrattive le esportazioni, ad abolire alcune regolamentazioni degli altri paesi che limitavano le esportazioni americane. E ancora, a fare in modo di esercitare pressione sui paesi affinché acquistassero titoli del debito pubblico americano a basso tasso di interesse e a lunghissima scadenza.

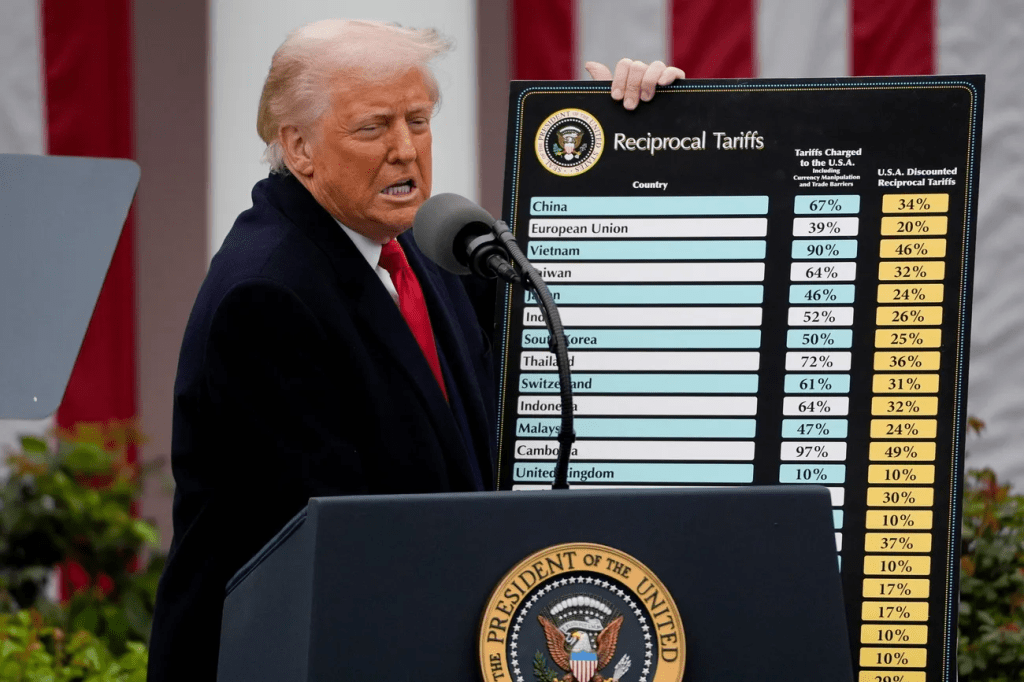

Dopo quel 2 aprile, abbiamo assistito a un andirivieni di ministri e di governi che si sono recati negli Stati Uniti per cercare accordi con il presidente americano. L’unico paese che non ha ritenuto necessario mandare uno dei suoi consiglieri federali negli Stati Uniti è stata la Svizzera. Risultato: tutti i paesi hanno ottenuto dazi sopportabili, la Svizzera è stata punita con un tasso del 39%.

E arriviamo alla notizia odierna. Trump ha annunciato che introdurrà tariffe del 100% alle importazioni di farmaci, tranne per quelle aziende che hanno già stabilimenti produttivi negli Stati Uniti oppure che dimostreranno di volerlo fare con ingenti investimenti locali.

Probabilmente qualcuno degli esperti che ha ignorato finora ciò che stava accadendo (non per malafede, ma per quel bias cognitivo che ci porta a selezionare le informazioni che confermano le nostre tesi), sarà rimasto stupito nel leggere che le farmaceutiche svizzere dichiarano di non essere preoccupate di questa nuova imposizione.

E sapete perché? Perché, come spesso capita, l’economia è più veloce della politica. Dal momento che le grandi aziende hanno intuito che il vento in termini di politiche commerciali era cambiato, si sono adoperate per rispondere per tempo alle possibili minacce.

E così, per esempio, Apple aveva sin da subito annunciato investimenti miliardari negli Stati Uniti (l’ultimo in agosto di 100 miliardi di dollari, ca. 86 miliardi CHF). Ma così hanno fatto tante altre. Tra queste non sono mancate le aziende farmaceutiche svizzere, che hanno di fatto anticipato i tempi e dato risposta alle misure sul settore.

Se dovessimo tirare oggi le somme, a distanza di sei mesi dagli annunci di Trump, dovremmo riconoscere che le Cassandre anche questa volta hanno sbagliato. L’inflazione è sotto controllo. Il mercato del lavoro, anche se in rallentamento, tiene. Le entrate fiscali sono aumentate.

Gli Stati Uniti vanno avanti non solo a mantenere, ma probabilmente a rafforzare ancora di più il loro ruolo di potenza mondiale. E infine le aziende stanno investendo negli Stati Uniti ed è lì che creeranno posti di lavoro. Speriamo non sulle spalle di noi svizzeri.

Domanda: A suo avviso perché Trump ha fatto retromarcia, congelando per 90 giorni i super dazi per la maggior parte dei paesi? Era una strategia negoziale prevista fin dall’inizio, come sostiene il Governo americano, oppure il presidente si è spaventato per la reazione turbolenta dei mercati, con particolare riferimento ai titoli di Stato americani? Probabilmente la decisione di rinviare per tre mesi l’applicazione dei super dazi – mantenendoli però nei confronti della Cina – era uno degli scenari già considerati a Washington. A supporto di questa ipotesi si può citare l’intervento del 7 aprile del Consigliere economico della Casa Bianca, Kevin Hassett, che aveva lasciato intendere la possibilità di una sospensione, poi smentita ufficialmente. La moratoria è comunque entrata in vigore il 9 aprile, proprio il giorno in cui le nuove tariffe sarebbero dovute scattare. L’evoluzione successiva si è sviluppata secondo schemi ben noti all’analisi economica. Primo: la minaccia tariffaria ha avuto l’effetto desiderato, mostrando un alto grado di credibilità e spingendo i partner internazionali a muoversi in direzione di un confronto negoziale. Secondo: il crollo dei mercati azionari a livello globale era un effetto annunciato, così come la reazione immediata delle grandi imprese coinvolte, preoccupate per l’impatto sui margini e sulle catene di fornitura. Terzo: le vendite di titoli di Stato americani e il conseguente aumento dei rendimenti erano del tutto in linea con le aspettative, così come l’indebolimento del dollaro, che potrebbe essere stato anche un obiettivo indiretto dell’operazione. In sintesi, se si decide di generare deliberatamente uno shock – come quello rappresentato da dazi elevatissimi annunciati unilateralmente – le reazioni del sistema sono anticipabili. Ciò che, forse, ha sorpreso è stata la rapidità e l’intensità con cui queste reazioni si sono manifestate. Ed è verosimile che proprio questa risposta anticipata e molto violenta abbia indotto la Casa Bianca a sospendere l’applicazione delle misure, prima ancora che venissero materialmente applicate a un solo paese.

Domanda: L’escalation con la Cina invece prosegue senza esclusione di colpi. Quali sono le conseguenze per l’economia globale della guerra commerciale in atto tra Pechino e Washington? La guerra commerciale tra Stati Uniti e Cina – le due principali potenze economiche globali – è destinata ad avere ripercussioni rilevanti sull’economia mondiale. L’imposizione di dazi statunitensi fino al 145%, a cui la Cina ha risposto con contromisure tariffarie (al 125%) e contromisure su tecnologie strategiche e materie prime critiche, come le terre rare, mette sotto pressione le catene globali del valore. Le conseguenze sono già osservabili: l’aumento dei costi per le imprese si traduce in una pressione al rialzo sui prezzi finali per i consumatori. Parliamo di beni ad ampia diffusione come smartphone, abbigliamento o automobili. L’inflazione, da poco sotto controllo, torna quindi a essere un tema centrale nel dibattito economico. Quanto all’impatto sul commercio internazionale, formulare previsioni precise in questa fase è prematuro. Tuttavia, una contrazione – seppur ancora da quantificare – è un esito plausibile, anche solo per effetto dell’incertezza. E l’incertezza è notoriamente una delle condizioni più penalizzanti per l’economia. Da un lato, può spingere i consumatori a rallentare i consumi; dall’altro, può paralizzare le decisioni strategiche delle imprese, che si trovano in bilico tra investire, delocalizzare o attendere. Sul fronte delle due superpotenze, la Cina comunica fiducia e stabilità. Ha diversificato i propri mercati di sbocco, rafforzando i legami con l’Asia, l’Africa e l’America Latina. Tuttavia, il ruolo delle esportazioni verso economie ad alto reddito resta determinante per la sua crescita. Gli Stati Uniti, pur apparendo oggi meno affidabili come partner commerciali, mantengono una posizione dominante: restano la prima potenza economica, finanziaria, militare e tecnologica globale. A fronte di questo scenario, ciò che desta maggiore preoccupazione è la posizione dell’Unione Europea. Pur rappresentando un attore economico di rilievo, l’UE non ha la stessa forza negoziale né la stessa coesione politica delle due potenze in campo. L’assenza di una vera unione politica – con una governance comune e una politica estera condivisa – limita fortemente la capacità dell’Europa di incidere sulle dinamiche globali. Di fatto, anche in questo contesto, l’UE agisce in modo reattivo. Non detta l’agenda, ma risponde agli stimoli esterni. Questo squilibrio strutturale indebolisce il suo peso nella definizione delle regole del commercio internazionale, rendendola esposta alle decisioni unilaterali di Washington e Pechino.

Domanda: Intanto Europa e Pechino flirtano apertamente, come mai prima d’ora. Il presidente XI JINPING ha lanciato un appello all’UE ad unirsi alla Cina contro il bullismo americano, ricordando tuttavia che nessuno può vincere una guerra commerciale. A preoccupare maggiormente però è la crisi di fiducia nella stabilità del sistema Paese USA che Trump ha provocato con la sua politica tariffale, oltre al clima d’incertezza che angoscia le imprese ti tutto il Mondo, Svizzera compresa. Tra Europa e Cina sarà solo un flirt o si andrà oltre? E dovremo abituarci a una nuova era di precarietà? L’invito rivolto da Xi Jinping all’Unione Europea a contrastare il cosiddetto “bullismo” americano si inserisce in una strategia chiara da parte della Cina: approfittare dell’instabilità generata dalle politiche tariffarie statunitensi per proporsi come interlocutore affidabile. Per l’Europa, tuttavia, la posizione è delicata. Da un lato, deve preservare l’alleanza con gli Stati Uniti, fondamentale per la sicurezza e la cooperazione geopolitica. Dall’altro, le imprese europee colpite dalle misure protezionistiche americane vedono nella Cina un mercato prioritario e un importante bacino d’investimenti. Al di là delle dichiarazioni fatte anche sull’onda di una certa necessità, non dimentichiamo che pochi mesi fa, nell’ottobre 2024, Bruxelles ha deciso di imporre dazi fino al 35% sulle automobili elettriche cinesi, una mossa per proteggere l’industria automobilistica europea dalla concorrenza a basso costo di marchi come BYD o NIO. Questa decisione riflette il timore dell’UE di perdere terreno in un settore strategico, ma ha anche irritato Pechino che ha risposto con indagini antidumping su prodotti europei come il brandy francese. Questi sviluppi mostrano come un eventuale riavvicinamento tra UE e Cina sia tutt’altro che semplice e rappresenti un grande rischio per l’Unione Europea. Sul piano economico, una maggiore esposizione commerciale verso la Cina comporta rischi non trascurabili. La dipendenza in settori chiave – come le tecnologie avanzate o le materie prime critiche – potrebbe trasformarsi in una leva di pressione politica. La Cina, in passato, ha già limitato l’esportazione di risorse strategiche come strumento di risposta alle tensioni diplomatiche. A questo si aggiunge il rischio di compromettere i rapporti con gli Stati Uniti su temi come la sicurezza e l’innovazione. Infine, e forse rischio ancora più grande, l’Europa potrebbe trovarsi schiacciata dalla Cina, una superpotenza con un’economia di certo non liberale e che non condivide i valori democratici dell’UE. Aumentare gli scambi senza garanzie di reciprocità potrebbe portare a una competizione sleale, con le imprese europee penalizzate da sussidi cinesi e mancanza di accesso equo al mercato di Pechino. In un mondo dominato da due superpotenze, l’Europa rischia di rimanere un attore secondario, costretta a navigare tra i due giganti senza poter imporre la propria visione. La Svizzera, fatte le debite proporzioni, al contrario, adotta un approccio più flessibile verso la Cina. È stata il primo paese europeo a firmare un accordo di libero scambio con la Cina, siglato nel 2013 ed entrato in vigore nel 2014. L’intesa ha contribuito a ridurre le barriere tariffarie su settori ad alta specializzazione come la farmaceutica, l’orologeria e la meccanica. È significativo che l’intesa non includesse, per la prima volta, un preambolo esplicito sul rispetto dei diritti umani, riflettendo la priorità svizzera di massimizzare i benefici economici senza farsi scrupoli in questioni ideologiche. Questo orientamento ha permesso alla Svizzera di costruire relazioni commerciali stabili con Pechino, a differenza dell’UE, che continua a oscillare tra la tutela dei principi e la difesa degli interessi. Ne è prova l’Accordo Globale sugli Investimenti (CAI) negoziato per anni e che è stato sospeso nel 2021 dal Parlamento Europeo a seguito di tensioni diplomatiche e divergenze sui diritti umani.

Tanto tuonò che piovve. E alla fine, i dazi annunciati dal Presidente Trump sono arrivati. Non più minaccia, ma provvedimento. E come prevedibile, l’impatto immediato è stato più politico-mediatico che economico (se escludiamo quello sui mercati azionari). In poche ore, si sono moltiplicate dichiarazioni confuse, talvolta contraddittorie, da parte di leader politici, ministri, esperti e commentatori. Un vero eccesso comunicativo. Una delle poche eccezioni, la presidente Karin Keller-Sutter, che, in stile tipicamente svizzero, ha preferito il silenzio fino alla conferenza stampa di giovedì quando ha comunicato che la Svizzera non attuerà misure di ritorsione. L’introduzione di dazi selettivi ha un impatto economico che va letto con attenzione. E non basta dire che “il protezionismo porta solo disastri”. È una posizione ideologica, non un’analisi. Ricordiamolo: i dazi sono imposte sull’importazione. Fanno salire i prezzi dei beni esteri, riducono la concorrenza, spingono la produzione interna. Ma l’impatto è asimmetrico e settoriale. Alcuni settori beneficiano, altri soffrono. Qualcuno guadagna, qualcuno perde. Se proteggi l’acciaio, rischi di penalizzare l’industria dell’auto. Se aiuti il manifatturiero, alzi i prezzi al consumo. Vero, i dazi di Trump non sono frutto di un’elaborazione tecnica condivisa o di un modello economico trasparente. Sono decisioni politiche, spesso annunciate via social prima ancora che siano definite nelle modalità applicative. Il calcolo dei costi e benefici? Ai nostri occhi, opaco. La selezione dei settori colpiti? Sembra elettorale, ma forse è più mirata di quanto appare. In apparenza, non siamo davanti a una politica industriale organica. Eppure, non tutto è irrazionale. Alcune imprese, anche svizzere non escludono di rilocalizzare negli Stati Uniti. Questo perché, a differenza dei cittadini, le imprese non hanno identità territoriali. Hanno vincoli competitivi. E se il costo-opportunità cambia, cambiano anche loro. Pensare che il libero mercato sia sempre la scelta migliore, in ogni condizione, è un dogma. La globalizzazione ha prodotto vantaggi enormi, ma anche squilibri che oggi nessuno può ignorare. Trump, nel suo modo disordinato, intercetta una parte di questo problema. Anche se lo fa con strumenti discutibili. Quello che serve ora non è la condanna morale o l’applauso ideologico. Serve tempo. Il pallino, in questo momento, è nelle mani di Trump. Ma sarebbe un errore pensare che il gioco sia solo suo. Le reazioni dei partner commerciali, le dinamiche delle filiere globali, le decisioni delle imprese e il comportamento dei consumatori contribuiranno a ridisegnare la partita. Trump può muovere per primo, ma non controlla tutto il tavolo. E i dazi, per quanto rumorosi, sono solo una delle pedine.

Bene, ma non benissimo. Questa potrebbe essere la sintesi delle previsioni economiche appena pubblicate dalla Segreteria di Stato dell’economia (SECO) per quest’anno e il prossimo. Rispetto a tre mesi fa, le aspettative sono leggermente peggiorate. Il prodotto interno lordo (PIL) crescerà nel 2025 dell’1,4% (prima si parlava dell’1,5%), mentre per l’anno prossimo il tasso salirà di poco, all’1,6%. Nonostante l’incertezza che aleggia sui mercati e i due grandi conflitti ancora in corso, i consumi privati dovrebbero comunque crescere anche nel 2025. Lo stesso vale per la spesa pubblica: ci sarà un aumento dell’1,7%, un po’ meno di quello di quest’anno (1,9%). Un altro segnale positivo arriva dagli investimenti nelle costruzioni. Dopo anni decisamente difficili, il settore è cresciuto del 2,4% l’anno scorso. Quest’anno si prevede un leggero rallentamento, ma si rimarrà su un buon +2,3%. E ora veniamo alle note un po’ più dolenti. Gli investimenti in macchinari aumenteranno dello 0,8%, ma arrivano da un 2024 in rosso: -2,6%. Questo ci dice che le prospettive degli imprenditori per il 2025 erano piuttosto negative. Ora, almeno, si intravede un piccolo miglioramento. Un discorso simile vale per le esportazioni di beni: nel 2024 la crescita è stata quasi nulla (+0,1%). Per il 2025, però, le stime sono decisamente più rosee: +3,1%. Speriamo bene. Anche le esportazioni di servizi andranno su (+2,5%), così come le importazioni: +2,8% per i beni e +3,5% per i servizi. Tutto bello? Non proprio. Perché poi arriva la domanda chiave: tutto questo cosa significa per il mercato del lavoro? Beh, la creazione di nuovi posti rallenta: solo +0,8% quest’anno, contro l’1,3% dell’anno scorso. E questo si riflette sul tasso di disoccupazione, previsto in aumento: dal 2,4% del 2024 al 2,8%. Non una grande notizia. Un piccolo lato positivo c’è: i prezzi al consumo dovrebbero rimanere abbastanza stabili, con un’inflazione prevista allo 0,3%. In pratica, il nostro potere d’acquisto – almeno in teoria – dovrebbe restare più o meno intatto. E quindi, che si fa? Intanto si spera che i nostri partner commerciali, cioè le altre economie avanzate, crescano un po’ di più. Ma l’incertezza legata alla crisi commerciale e ai dazi imposti dal presidente Trump non va proprio in quella direzione. Ci consola solo una cosa: che Trump, spesso, cambia idea piuttosto in fretta…

Le elezioni americane hanno (finalmente) dato un nome al presidente della più grande potenza mondiale: Donald Trump. Dal punto di vista economico sono tante le reazioni immediate di cui possiamo parlare, come molte saranno quelle in futuro. Senza dimenticare, che per quanto siano state oggetto di un’attenzione mediatica senza precedenti, queste elezioni rimangono “solo” uno dei tanti fatti che influenzano l’economia e in questo caso forse anche in maniera “solo” temporanea. Ma andiamo con ordine. Mercoledì arrivato il risultato della presidenza, il dollaro si era rafforzato molto nei confronti di quasi tutte le principali valute, franco svizzero incluso. Ma la crescita si è arrestata abbastanza in fretta e non a causa delle elezioni, bensì in seguito alla decisione della Fed, la Federal Reserve, di ridurre i tassi di interesse di 0.25 punti percentuali, portandoli in una forchetta tra il 4.50 e il 4.75%. Lo stesso sta accadendo sui mercati borsistici europei che sembrano aver reagito negativamente non tanto alla riduzione del tasso di interesse, quanto piuttosto alle parole del Presidente Jerome Powell che sembra essere diventato più prudente rispetto a un ulteriore taglio dei tassi nel mese di dicembre. Sempre in ambito di banche centrali, ciò che dovrebbe rassicurare è la dichiarazione dello stesso Powell che non ha intenzione di dimettersi nemmeno nel caso in cui fosse lo stesso presidente americano a chiederglielo. Ricordiamo che l’indipendenza delle banche centrali dalla politica é una delle condizioni essenziali per il successo economico di una nazione. Tornando agli effetti relativi all’elezione di Donald Trump, segnaliamo anche la crescita esorbitante del valore dei Bitcoin che ha superato il massimo storico, arrivando a toccare gli oltre 75 mila dollari. In generale, questa progressione è stata registrata da tutte le criptovalute. Ciò è avvenuto perché Trump durante la campagna elettorale ha mostrato il suo entusiasmo e appoggio alle criptovalute ritenendole un’attività su cui gli Stati Uniti dovrebbero puntare. Infine, segnaliamo l’importante ascesa del valore delle azioni della Tesla, il cui patron Elon Musk è stato tra i più grandi sostenitori della campagna del neopresidente. Il prezzo è oggi attorno ai 312 $ (272 CHF) per azione, lontano dai 407 $ (355 CHF) del novembre del 2021, ma decisamente di gran lunga superiore ai 242 $ (211 CHF)del 4 novembre, giorno prima delle elezioni americane. Ma Musk, non è l’unico ricco ad aver guadagnato delle elezioni di Trump. Secondo il Bloomberg Billionaires Index, dieci tra i più ricchi uomini statunitensi hanno guadagnato 64 miliardi di dollari (56 miliardi CHF)e questo grazie alle possibilità che le promesse di deregolamentazione e riduzione delle tasse da Trump possano diventare realtà. Tra questi, oltre a Musk, troviamo Jeff Bezos (proprietario di Amazon del Washington Post), Larry Ellison (presidente di Oracle) e Bill Gates (fondatore di Microsoft). Da economisti non demonizziamo i guadagni per i ricchi, speriamo solo che anche i poveri possano trarre giovamento da questa elezione. E per quanto riguarda misure di protezionismo, guerra commerciale, riduzione delle imposte,… aspettiamo i fatti prima di fasciarci la testa.

Prima di gettarci nel nuovo anno e nei nuovi avvenimenti economici che ci accompagneranno, facciamo una brevissima carrellata sugli ultimi fatti del 2020. Negli ultimi giorni ci hanno comunicato che la Banca Nazionale Svizzera (BNS) nel III trimestre del 2020 ha comperato “solo” 11 miliardi di franchi in divise. Questa manovra serve a contenere l’apprezzamento del franco svizzero. Strategia, questa, che la BNS ha messo in atto già nei primi 6 mesi dell’anno, comperando ben 90 miliardi di franchi in divise. Per avere un termine di paragone, il record nell’acquisto, era nel 2015 e ammontava per l’intero anno a 86.1 miliardi di franchi. Quindi, record superato. Sempre sul fronte nazionale, la borsa svizzera ha dichiarato attraverso il suo responsabile di voler rimanere indipendente dando anche ad intendere che la strategia di acquisizione di altre attività europee iniziata nel corso di quest’anno potrebbe proseguire. Questo in virtù del fatto che “più grande è la dimensione di una borsa, tanto più conta il suo parere” a livello decisionale. Speriamo anche in questo caso che non si faccia il passo più lungo della gamba. Le prime analisi di chiusura dell’anno fatte da startups.ch dicono che in apparenza, un po’ paradossalmente, nel 2020 sono state create 46’842 nuove imprese, con una crescita del 5% rispetto all’anno prima. I settori più attivi imprenditorialmente risultano quelli legati al commercio online, al settore sanitario e informatico; in ragionevole calo le attività legate al turismo e al tempo libero. Tuttavia, la geografia delle “neo-nate” imprese (che non me ne si voglia vedremo quanto vivranno) è molto diversa: lo spirito imprenditoriale pare molto sviluppato nella Svizzera nordoccidentale, in quella centrale, in quella orientale e a Zurigo. Trend contrario in Romandia dove si segnala un calo del 4% e in Ticino dove il calo è stato addirittura del 16%. Facile, vedere subito una correlazione con le regioni che hanno vissuto in maniera più drammatica gli effetti del Covid-19. Nonostante questo entusiasmo finiamo dicendo che sempre secondo i dati di questa piattaforma il 2020 è stato caratterizzato da quasi 2’500 fallimenti, l’88% in più rispetto al 2019. A questa notizia possiamo legare la valutazione fatta da JP Morgan che ritiene ci sarà un importante aumento di acquisizioni e fusioni nel 2021 in risposta alla crisi pandemica e alla necessità da una parte di aumentare gli introiti dall’altra di ridurre i costi. Sul fronte internazionale segnaliamo la firma del presidente Trump al pacchetto di aiuti economici da 900 miliardi di dollari voluto per dare sostegno alle famiglie e alle imprese toccate dalla crisi del Covid-19. Il provvedimento, che si basa su un sistema di sicurezza sociale molto diverso dal nostro, concerne i sussidi ai disoccupati, gli aiuti contro gli sfratti e il pagamento degli affitti, i sussidi per le aziende, come anche per ristoranti, hotel, compagnie aree, oltre a fondi per la distribuzione del vaccino. Altra notizia legata agli Stati Uniti è quella di escludere tre aziende di telecomunicazione cinesi da Wall Street, Borsa di New York. Questa decisione dipende dal decreto voluto da Trump che prescrive il divieto di investimenti americani in aziende vicine all’esercito cinese. Il paradosso sta nel fatto che nell’ultimo decennio proprio la Borsa americana abbia cercato in tutte le maniere di convincere aziende cinesi a quotarsi sul loro listino. E infine, notizia di pochi minuti fa il Bitcoin (tema già discusso in questo blog) ha superato i 30 mila dollari di valore: un bell’inizio dell’anno per chi li ha comperati… Insomma, come sempre in economia, c’è chi guadagna e chi perde… speriamo che prima o poi sarà la maggioranza a vincere…

La versione audio: L’anno che sta arrivando… tra un anno passeràPhoto by David Bartus on Pexels.com